En la actualidad, cada vez es menos habitual que los consumidores lleven consigo dinero en efectivo en grandes cantidades, por lo que muchas de las compras que se realizan en México se pagan con tarjetas de crédito o débito.

Si todavía no cuentas con una terminal para realizar estos cobros en tu negocio, ¡atento! En este artículo de Revalue te hablamos del lector Clip Terminal Punto de Venta, una opción versátil para hacer cobros digitales y aumentar tus ingresos.

Tipos de terminales para cobro con tarjeta

Para realizar cobros con tarjeta física o virtual se suelen utilizar terminales: dispositivos físicos o virtuales que permiten ingresar los datos de la tarjeta y realizar la transacción. Los tipos de terminales más habituales y sus principales diferencias son:

- Terminal móvil: son portátiles al funcionar mediante la conexión con un dispositivo móvil y se requieren datos o Wi-Fi para que funcionen.

- Terminal bancaria: son las terminales más tradicionales que hemos visto desde hace años, son proporcionadas por los bancos y, por lo regular, requieren conexión mediante un cable Ethernet, aunque ya existen opciones inalámbricas.

- Terminal virtual: se usan a través de una computadora, ingresando los datos de la tarjeta de manera manual.

El lector Clip Terminal Punto de Venta es otra posibilidad para aquellos que quieren implementar métodos de pago más eficientes en sus negocios. A continuación, te explicamos cómo funciona.

¿Qué es el lector Clip Terminal Punto de Venta?

Clip es una compañía de tecnología financiera que ofrece soluciones de pago a nivel nacional desde el 2013. Cuenta con una variedad de productos que permiten realizar cobros con tarjetas de crédito y débito. Estos productos son las Terminales Punto de Venta de Clip.

¿Cómo conseguir mi terminal punto de venta?

Puedes solicitar tu lector Clip Terminal Punto de Venta en la página oficial de Clip o comprarlo en las tiendas asociadas que lo comercializan, entre ellas se encuentran:

- Sam’s Club

- Walmart

- Liverpool

- Coppel

- Oxxo

- Bodega Aurrera

- Amazon

- Office Depot

- Sanborns

- Chedraui

Ahí encontrarás una variedad de terminales para elegir la que mejor se adapte a tu presupuesto y necesidades. En la siguiente sección te detallamos los modelos que puedes adquirir, empezando por la opción más económica.

Modelos de lector Clip Terminal Punto de Venta

Clip cuenta con cuatro modelos de Terminales Punto de Venta con funcionamiento autónomo —es decir, no requieren conexión Ethernet o Wi-Fi— para que elijas el que le convenga más a tu negocio. Además, tiene un kit completo que puede fungir como caja registradora. ¡Checa cuál es tu favorito!

Clip Plus 2

Esta es la versión más sencilla, económica y portátil de las terminales punto de venta de Clip. Es un pequeño dispositivo similar a una calculadora con batería repotenciada para mayor duración. Para usarlo debes establecer una conexión Bluetooth® con tu teléfono móvil. Cuenta con lector de chip, banda magnética, y teclado para ingresar el NIP. Es ideal si tu tipo de negocio requiere que hagas ventas en diversos puntos.

Clip Pro 2

Se trata de un dispositivo similar a un teléfono inteligente con control con pantalla táctil y teclado dinámico (que cambia el orden de los números en cada transacción para mayor seguridad). Cuenta con internet ilimitado —por lo que no dependerás de la señal de Wi-Fi, aunque puedes conectarlo— y tiene cámara integrada que funciona como lector de códigos de barra de tus productos. Permite leer tanto chip como banda magnética de las tarjetas.

Clip Total

Es una terminal como la que sueles ver en la mayoría de los negocios que cobran con tarjeta: un dispositivo con teclado táctil y lector de tarjetas con chip o banda magnética, que permite la autorización del cliente mediante NIP o firma electrónica. También cuenta con internet gratis e imprime recibos.

Clip Stand

Tablet de 11.6 pulgadas que cuenta con base ajustable, tiene cámara integrada para escanear códigos de barra y fotografiar productos, además de contar con internet ilimitado. Diseñada para leer chip, banda y aceptar pagos sin contacto (para tarjetas con tecnología contactless).

Kit Punto de Venta

Este kit incluye un Clip Stand, una impresora de recibos térmica (no requiere tinta, por lo que tendrás impresiones ilimitadas) y una Clip Box —autenticador de billetes incluido— con llave para administrar y proteger tus cobros en efectivo. Este paquete puede fungir como caja registradora al permitirte escanear el código de tus productos e imprimir comandas. La caja, la impresora y los rollos para la misma también los puedes adquirir de forma independiente.

Características de lector Clip Terminal Punto de Venta

Ahora que ya conoces para qué sirve un lector Clip Terminal Punto de Venta y qué modelos tiene disponible Clip para ti, aquí te dejamos las características más destacadas de este método de cobro.

¿Qué tarjetas acepta Clip?

Con Clip puedes realizar cobros con cualquier tarjeta de crédito, débito, vales de despensa o puntos que se encuentre respaldada por Visa, Mastercard o American Express.

¿Cuánto tiempo tardaré en recibir el dinero cobrado con Clip?

Los depósitos en tu cuenta por las ventas realizadas con Clip se hacen 24 horas después de que se lleve a cabo la transacción. El depósito de dinero sucede sin importar que sea fin de semana o día festivo, así que tu dinero está disponible las 24 horas 365 días al año.

¿Qué beneficios ofrece Clip a mis clientes?

Con Clip facilitas que tus clientes puedan pagar con cualquier tarjeta por todas las compras que te realicen, además permite diferir los pagos con tarjeta de crédito de tus clientes desde 3 y hasta 24 meses con más de 19 bancos y aliados participantes, entre los que se cuentan:

- BBVA

- American Express

- HSBC

- Santander

- Citibanamex

- Banorte

- Banco Azteca

- Falabella

- Liverpool

- Nubank

También puedes ofrecer la posibilidad de pagar desde el teléfono celular con la modalidad de link de pago, que permite enviar un enlace por WhatsApp o redes sociales para que tu cliente realice su pago a distancia donde sea que se encuentre. Lo mismo puede llevarse a cabo con un código QR o un código de referencia para hacer pagos presenciales en efectivo en tiendas participantes.

¿Hay una comisión al cobrar con Clip?

Sí, al realizar un cobro con Clip se aplica una comisión del 3.6% más IVA en los pagos de contado. Si, por ejemplo, realizas una venta de $1,000, recibirás en tu cuenta $958, con una deducción de $36 por comisión y $5.76 de IVA.

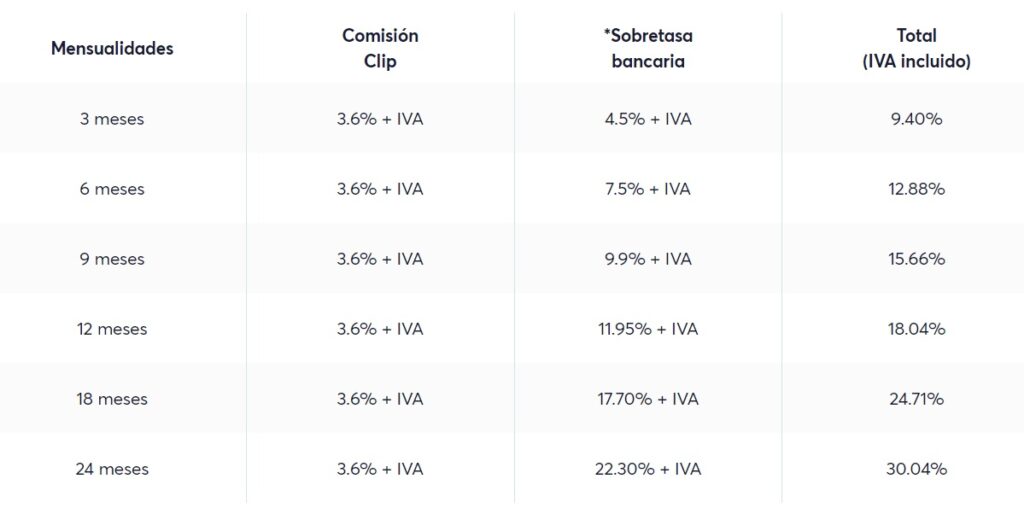

En el caso de los Meses sin Intereses se aplica comisiones extra por la sobretasa bancaria que puede variar de acuerdo a la institución bancaria y a los MSI acordados. En una venta de $10,000 a 3 meses recibirás alrededor de $9,060.40 con una deducción de $360 por comisión, $129.60 por IVA y $450.00 por comisión de MSI.

A mayor cantidad de meses, mayor será la comisión por MSI, como puedes ver en la imagen de abajo. Siguiendo el mismo ejemplo, por diferir a 24 meses tendrías una comisión de $2,230 por la venta de $10,000. Por supuesto, esta comisión deberás sumarla al monto cobrado al cliente, como sucede en las ventas a MSI en cualquier tienda departamental. Así, una por una venta con valor de $10,000 a 24 MSI, deberás solicitar un pago de $12,230 para cubrir esa comisión.

¿Sientes que encontraste tu Terminal Punto de Venta definitivo? ¡Nos alegramos por ti! Pero no te conformes con saber cómo funciona Clip lector de tarjetas, sigue explorando opciones para hacer crecer tu empresa, como los préstamos para negocios y mucho más que encontrarás en el blog de Revalue, tu experto en finanzas personales.