Los Cetes son un producto financiero creado por la Secretaría de Hacienda y Crédito Público (SHCP), y operados por Nacional Financiera S.N.C. Su finalidad es permitir que la población del país pueda invertir su dinero en Valores Gubernamentales, sin que una entidad bancaria privada u otras instituciones funjan como intermediarios, eliminando así las comisiones y facilitando la gestión a través de su plataforma de inversión.

Muchos los consideran una de las mejores opciones de inversión, puesto que al estar respaldados por el gobierno del país, el riesgo de pérdidas es prácticamente nulo. Además, los Cetes suelen manejar tasas de interés competitivas cuando se les compara con las ofrecidas por instituciones bancarias privadas en materia de inversión. Esto ha generado que millones de mexicanos opten por invertir en este instrumento de deuda del gobierno federal.

Sin embargo, cómo sucede con muchas aplicaciones, un problema común que enfrentan es la pérdida de su cuenta por olvido de contraseña o usuario. Si este es tu caso, ¡sigue leyendo! En Revalue te explicamos cómo recuperar tu cuenta de Cetes Directo.

¿Cómo recuperar mi cuenta de Cetes Directo?

Si olvidaste tu contraseña o estás teniendo problemas para ingresar a la plataforma, aquí te decimos cómo recuperar tu cuenta de Cetes Directo. En cada caso, el proceso puede variar, checa cuál es tu situación para poder solucionar tu inconveniente de inmediato.

Si olvidaste tu contraseña

Para llevar a cabo la recuperación de contraseña bastará con que realices los siguientes pasos:

- Ir a la sección de inicio de sesión (en la parte superior derecha)

- Presionar el botón de “recuperar contraseña”

- Restablecer la contraseña siguiendo las instrucciones en pantalla

Ten en cuenta que para llevar a cabo esta acción es necesario que recuerdes tu usuario (clave de usuario) que seleccionaste al darte de alta. Si no la recuerdas tampoco, deberás intentar con el siguiente método. No olvides que lo recomendable es cambiar tu contraseña continuamente para evitar que quede vulnerable.

Si olvidaste tu nombre de usuario y contraseña

En este caso será necesario que entres en contacto con el personal de Cetes a través de sus diversos canales de contacto, como sus redes sociales de Facebook, Twitter o por teléfono al (55) 5000-7999. Para proceder con el proceso de recuperación deberás proporcionar:

- Nombre completo

- RFC con homoclave

- Correo electrónico

- Código postal

Si estás teniendo problemas para ingresar a la plataforma

Si, a pesar de contar con tu usuario y contraseña, la plataforma no te permite entrar y te marca distintos mensajes de error, es probable que se trate de un inconveniente con la app o la página. Esto suele suceder de vez en cuando debido a actualizaciones o pequeños fallos en el sistema. Por lo general, se soluciona en algunas horas o al día siguiente. Si el error persiste, contacta a atención al cliente por los medios que ya hemos mencionado.

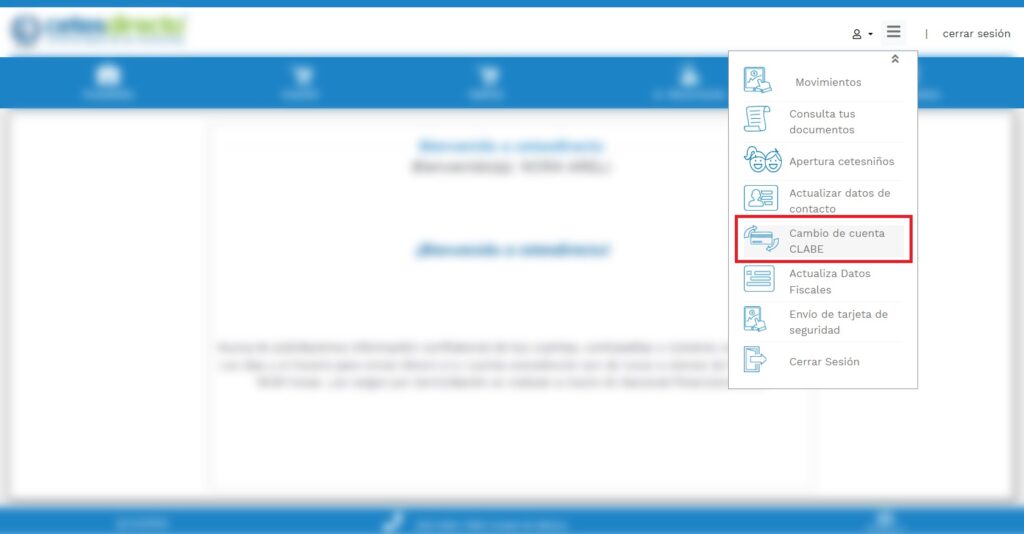

Cómo cambiar mi cuenta bancaria en Cetes Directo

Al abrir una cuenta en Cetes, se debe proporcionar una cuenta bancaria a nombre del usuario – de la que sea el titular – para realizar ahí los depósitos o los retiros de efectivo programados -. A diferencia de lo que sucede con las transferencias bancarias – que permiten enviar dinero de una cuenta a cuantas queramos – en Cetes solo puedes dar de alta una cuenta bancaria a la vez para el envío y retiro de recursos. Si por cualquier motivo quieres cambiar la cuenta bancaria de Cetes Directo que diste de alta en un principio, esto es lo que debes hacer:

- Inicio sesión con tus datos en la app o la página web.

- Ve al menú desplegable y elige la opción “Cambio de cuenta CLABE”.

- Selecciona la opción “agregar cuenta +” que verás en la parte superior.

- Ingresa los datos que se solicitan (CLABE y banco). Una vez que des dé alta la nueva cuenta, esta se convertirá en el medio exclusivo para realizar transacciones en Cetes. Y recuerda que cualquier cuenta que des de alta, tú debes ser el titular de la misma.

Beneficios de invertir en Cetes

Si esta plataforma de inversión se ha vuelto tan popular, se debe a que, en general, su uso es bastante sencillo y ofrece tasas de rendimiento competitivas. Esto ha provocado que se incremente la cultura del ahorro en millones de usuarios en el país, lo que a su vez tendrá un impacto en su capacidad de ahorro en el futuro.

Algunos de los beneficios más notables que podrás recibir, ya que sabes cómo recuperar tu cuenta de Cetes Directo, son:

- Facilidad de apertura y manejo: tu cuenta se abre y opera en línea en pocos minutos. Puedes programar tus instrucciones de inversión y retiro desde tu celular con la app de Cetes Directo.

- Flexibilidad: puedes invertir desde diez y hasta diez millones de pesos.

- Sin comisiones: no existe ningún cobro de comisión por inversión programada, retiro o depósito de recursos.

- No hay intermediarios: los títulos en los que inviertes provienen directamente de la subasta del Banco de México, sin intervención de ninguna otra institución financiera privada.

- Disposición de efectivo: siempre puedes retirar tus recursos sin que se te penalice por ello. Aunque los Cetes tienen una liquidez mensual, si lo requieres, puedes retirar tus recursos antes del plazo de vencimiento. También cuentas con la opción de Bonddía que tiene liquidez diaria.

Ahora que ya puedes recuperar tu cuenta e incluso sabes cómo cambiar tu cuenta bancaria en Cetes Directo, ¿te animas a invertir? Generar el hábito del ahorro es importante si queremos alcanzar la estabilidad financiera y llevar a cabo proyectos a mediano y largo plazo. Para seguir aprendiendo sobre finanzas personales, sigue explorando el blog de Revalue, ¡te esperamos!

")

")