Las AFORE (Administradoras de Fondos para el Retiro) son instituciones financieras que se encargan de administrar los ahorros de los trabajadores mexicanos afiliados al IMSS y al ISSSTE. En México, existen diversas instituciones bancarias que cuentan con este servicio como Afore Citibanamex, Inbursa, Profuturo y, claro, Afore Banco Azteca. Tú, como trabajador mexicano, tienes derecho a elegir la que te sea más conveniente por los rendimientos y los servicios ofrecidos.

En cuanto a la pregunta, “¿cómo saber cuánto tengo en mi AFORE Azteca?”, a continuación te explicamos a través de qué medios puedes consultar saldo y otros datos relacionados, como tu ahorro de vivienda y tu ahorro voluntario con tan solo unos simples pasos. Sigue leyendo para saber cómo obtener tu estado de cuenta en cada uno de estos canales, si aún no te ha llegado, y cómo hacer una consulta de saldo de forma inmediata.

¿Cómo consulto el saldo de mi AFORE Azteca?

- Conoce los medios disponibles para recibir tu estado de cuenta

- Revisa tu correspondencia cada cuatrimestre

- Comunícate con el banco para obtener información adicional

Conoce los medios disponibles para recibir tu estado de cuenta

Para saber cuánto tienes en tu AFORE debes hacer una consulta a tu estado de cuenta que puede llegarte a través de:

- Correo electrónico

- Domicilio particular

- Teléfono de atención a clientes

- Sitio web de AFORE Azteca

Revisa tu correspondencia cada cuatrimestre

El estado de cuenta de tu AFORE es un documento que muestra los movimientos realizados en tu cuenta de ahorro para el retiro durante un determinado tiempo. Uno de los datos presentes en él es tu saldo acumulado. Tu estado de cuenta debe llegarte tres veces a lo largo del año, uno por cada cuatrimestre del mismo:

- Del 1 de enero al 30 de abril

- Del 1 de mayo al 31 de agosto

- Del 1 de septiembre al 31 de diciembre

La entrega de este estado de cuenta se realiza de forma automática mediante alguno de los siguientes canales:

- Por correo electrónico: a la dirección que hayas dado de alta en tu AFORE al proporcionar tus datos de contacto. El documento se envía protegido y te solicitará que ingreses tu número de seguro social una vez que intentes abrirlo. Esto para garantizar que solo el dueño de la cuenta individual tenga acceso a datos financieros y personales sensibles.

- Directamente en tu domicilio: se entrega impreso en el domicilio que hayas registrado en Banco Azteca. Es importante que estés pendiente de la llegada de este documento, en especial si tu correo suele quedar al alcance de personas ajenas. No olvides que la información que contiene es confidencial y nadie más que tú debería tenerla.

Comunícate con el banco para obtener información adicional

En caso de no haber recibido tu estado de cuenta por ninguno de estos medios, o desear hacer una consulta adicional a los reportes cuatrimestrales que se entregan de forma automática, puedes solicitar tu saldo o estado de cuenta a través de los siguientes puntos de contacto:

- Al teléfono de atención al cliente (800 112 13 13) en el apartado de “consulta tu saldo”. Recuerda tener a la mano tus datos actualizados (número de seguro social y correo electrónico).

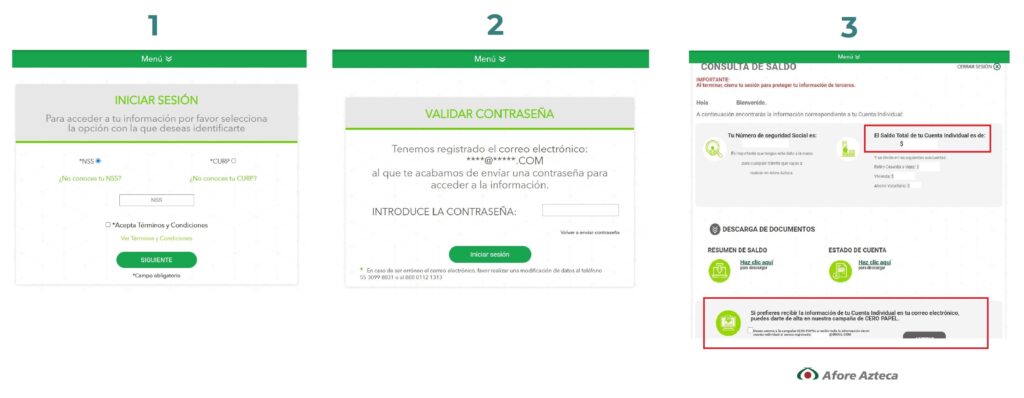

- Mediante la página de AFORE Azteca, dando clic en el botón “consulta tu saldo”. Aquí se te solicitará que ingreses tu número de seguridad social o CURP. Después, se te enviará un correo electrónico a la dirección registrada en tu cuenta con la contraseña para ingresar. Una vez dentro, podrás descargar tu estado de cuenta y saber cuánto tienes en tu AFORE Azteca. Además, puedes solicitar que, en adelante, se te envié este documento a tu dirección de correo electrónico.

Aprende a leer tu estado de cuenta

Además de la consulta de saldo, en tu estado de cuenta encontrarás varios datos personales y financieros que pueden serte de utilidad. A continuación, te explicamos dónde encontrar esta información y de qué se trata cada uno de estos apartados, de modo que no solo resuelvas tu duda sobre cómo saber cuánto tienes en tu AFORE Azteca, sino que sepas sacar el máximo provecho de este reporte.

- Tipo de trabajador: indica a qué generación de AFORE perteneces de acuerdo con el año de afiliación al IMSS.

- Tus datos registrados en AFORE Azteca: estos son tus datos personales como nombre, dirección, CURP, RFC y número de seguridad social, además de la generación de AFORE a la que perteneces. Recuerda que es primordial que estos datos se encuentren correctos para evitar cualquier inconveniente futuro al intentar solicitar tu retiro por desempleo u otros beneficios.

- Los recursos de tu cuenta individual: es justo en esta sección dónde encontrarás la respuesta a la pregunta “¿cómo saber cuánto tengo en mi AFORE Azteca?”. Los recursos de tu cuenta se encuentran divididos en dos apartados.

- Administrados por AFORE Azteca: esto incluye tus fondos de retiro y tus aportaciones de ahorro voluntario.

- Administrados por INFONAVIT: esto se refiere al saldo de tu subcuenta de vivienda. Este rubro no es administrado por tu institución bancaria, sino por el INFONAVIT, pero se incluye como un dato informativo.

- Índice de rendimiento neto: este es un indicador que refleja el desempeño de cada institución bancaria a cargo de la administración de las AFORES. Este porcentaje contempla las deducciones por comisiones.

- Publicidad de CONSAR y Afore Azteca: por lo general, este apartado te muestra información sobre el proceso de registro en la aplicación móvil de AFORE Azteca o de algún otro servicio asociado.

- Los detalles de saldo final: aquí puedes consultar el desglose de tu saldo en los apartados de ahorro para el retiro, ahorro voluntario y ahorro para la vivienda.

- Publicidad de Afore Azteca

- El resumen de movimientos de tu cuenta individual: en esta sección verás desglosadas las aportaciones patronales, aportaciones del IMSS e intereses que componen tu rendimiento en el cuatrimestre al que hace referencia tu estado de cuenta.

Ya has comprobado que saber cuánto tienes en tu AFORE Azteca es sencillísimo. Sea que el estado de cuenta haya llegado hace poco a tu correo u hogar, o que decidas hacer una consulta inmediata en línea o por teléfono, saber tu saldo no te tomará más que unos minutos.

Recuerda que si te interesa seguir aprendiendo de finanzas personales y temas como planes de retiro, puedes explorar el sitio de Revalue y encontrar más consejos que te ayuden a alcanzar la seguridad financiera. ¡Te esperamos!

")