Dado que en la actualidad el uso de aplicaciones móviles, ya sean bancarias o de transacciones financieras en línea, es el pan de cada día, es muy probable que ya hayas escuchado con anterioridad del SPEI o que incluso lo hayas usado. Sin embargo, en este post te explicaremos en detalles qué es el pago con SPEI, cómo pagar servicios, compras y más con esta herramienta y qué ventajas tiene. No te vayas sin enterarte de todo lo que implica el uso de esta herramienta financiera.

¿Qué es el pago con SPEI?

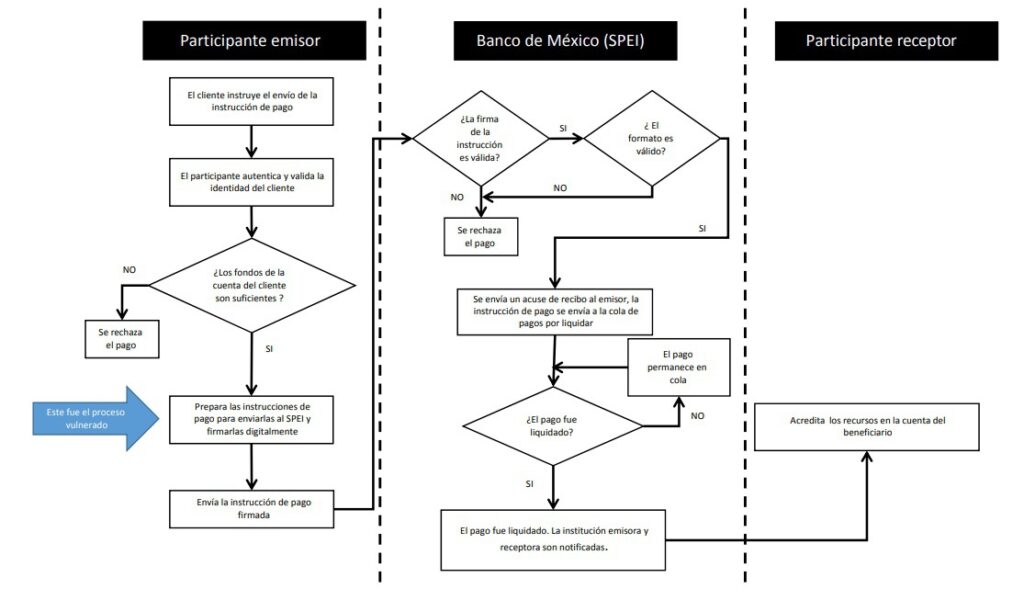

SPEI es un sistema que permite efectuar operaciones financieras de forma rápida y segura entre distintas instituciones bancarias. Los usuarios de las diversas entidades financieras pueden así transferir dinero entre cuentas de depósito de forma casi inmediata. Este programa fue desarrollado — y es operado — por el Banco de México. Las operaciones financieras, conocidas comúnmente como transferencias electrónicas, pueden hacerse a través de la banca por internet y de la banca móvil, es decir, desde páginas web o desde la app de tu banco.

¿Qué necesitas para usar SPEI?

Para hacer uso de este sistema y saber cómo pagar con SPEI, solo necesitas tomar en cuenta un par de factores y tener a la mano algunos datos básicos. Lo que requieres para usar SPEI es:

- Tener una cuenta con algunas de las instituciones bancarias afiliadas a SPEI. El Banco de México tiene a libre disposición un listado de los bancos que usan SPEI.

- Tener alguno de los siguientes datos de la cuenta bancaria a la que deseas realizarle un depósito:

- Clave Bancaria Estandarizada (CLABE) que consta de 18 dígitos

- Número de tarjeta de débito compuesto por 16 dígitos

- Número de teléfono celular de 10 dígitos (solo funcionará si este se encuentra asociado a la cuenta del beneficiario)

Además de estos sencillos requisitos, ten en consideración que en algunos casos será necesario que des de alta al beneficiario con anterioridad. Con algunos bancos esto puede tardar un poco y tendrás que esperar un tiempo (alrededor de media hora) hasta que se registre el alta de la cuenta. Si el monto a transferir es pequeño, este proceso suele agilizarse.

¿Cómo pagar con SPEI por tus servicios o productos?

Con este sistema, los usuarios pueden realizar compras en línea, pagos de servicios y envío de dinero entre particulares. Cada banco, de acuerdo con sus lineamientos y al diseño de su banca en línea y móvil, puede presentar ciertas variaciones en el proceso, sin embargo, la respuesta a cómo pagar con SPEI es muy sencilla, los pasos a seguir son:

- Ingresar a tu banca por internet o tu banca móvil. El servicio en banca móvil funciona las 24 horas del día, pero la banca por internet tiene un horario de atención de 6:00 de la mañana a 5:30 de la tarde.

- Identificar la opción de pago mediante SPEI. Esto puede encontrarse con el nombre específico de SPEI o como transferencias electrónicas, transferencias interbancarias, pagos a terceros o pago en el mismo día.

- Proporcionar los datos de la transacción. Estos son el concepto de pago, el monto y el número de referencia (folio de hasta siete dígitos).

Una vez finalizada la operación recibirás una clave de rastreo y un comprobante. Consérvalos para cualquier aclaración futura.

Beneficios de usar SPEI

Para este punto en que ya sabes qué es un pago con SPEI y cómo realizarlo, solo nos queda hablarte de algunas de las ventajas que tiene el uso de este sistema para que tú decidas si te conviene.

Con SPEI las transferencias son más seguras

SPEI cuenta con una red privada y protegida que además solicita un token o tarjeta de seguridad para poder proceder con cualquier operación. Estos elementos de seguridad brindan un filtro ideado para que solo tú puedas efectuar operaciones.

Después de cada transferencia, también recibes un comprobante que permite validar los datos de toda operación. Esto puede servirte como evidencia del pago en caso de requerirlo. En él siempre podrás verificar los datos de la transacción, tales como:

- Banco que recibió el pago

- Fecha, monto y concepto de la transacción

- Número de cuenta o tarjeta que recibió el pago enviado

- Nombre del titular de la cuenta beneficiaria

- Clave de rastreo y número de referencia

Puedes rastrear las transferencias de fondos con facilidad

Una de las grandes ventajas de SPEI es que tus pagos móviles o por internet nunca se perderán en la inmensidad de las operaciones financieras en línea. Gracias a su clave de rastreo y a su Comprobante Electrónico de Pago (CEP), siempre puedes saber cuál es el estatus de tu operación. Para hacer el rastreo puedes seguir uno de los siguientes métodos:

- Con el CEP: ingresa a la liga de CEP y ten a la mano la fecha y monto de la transferencia, la clave de rastreo, nombre de tu banco, y número de cuenta y nombre del banco del beneficiario del pago. Este comprobante de pago lo genera el banco beneficiario como confirmación de la recepción del mismo y puede tardar hasta 30 minutos en generarse. Una vez disponible lo puedes descargar como documento electrónico en formato PDF o XML. Si después de ese tiempo aún no puedes verlo, puedes rastrear tu operación con el método siguiente.

- Con la clave de rastreo: usando el servicio de MI-SPEI puedes ingresar la clave de rastreo y averiguar si tu pago no se realizó o fue devuelto. Al comprobar el estatus del mismo, puedes dirigirte posteriormente a tu banco para dar seguimiento a la transacción.

No pagas comisiones al hacer transferencias a través del servicio de banca móvil

Aunque el servicio de SPEI puede tener un costo en forma de cuota mensual o por cada transacción efectuada, debes saber que en el caso de las transferencias que se llevan a cabo a través de la banca móvil, esto no aplica. Las transacciones en banca electrónica móvil son totalmente gratuitas.

En la tabla que te presentamos a continuación puedes ver las comisiones que aplican en cada caso en los bancos más populares, de acuerdo con información de la CONDUSEF, actualizadas al año 2022.

Usar esta herramienta para hacer pagos electrónicos se ha vuelto un método cada vez más popular. Ahora que sabes cómo pagar con SPEI, ¿te sientes más dispuesto a usarlo o más seguro de tus transacciones? Sigue explorando Revalue para encontrar más información acerca de cómo pagar un servicio con tarjeta de crédito y otros sistemas de pago. Recuerda que Revalue es tu experto en finanzas personales, ¡te esperamos!