Cuando se trata de ahorrar, a veces no alcanza la buena voluntad y el deseo de hacerlo. Mantener nuestros ahorros en casa o demasiado a la mano puede ocasionar que hagamos uso de ellos de forma constante para cuestiones no prioritarias. Además, los ahorros guardados en casa no nos darán ningún rendimiento. Por ello, en este artículo te hablamos de los beneficios de la cuenta de ahorro BBVA Bancomer.

BBVA te ofrece distintas opciones para apoyarte en tus metas de ahorro, además de la típica cuenta de ahorro. Sea que estés intentando controlar mejor tus finanzas para llegar con mayor holgura a fin de mes, o que tengas un plan específico para tu dinero, esta institución cuenta con varios productos financieros que pueden facilitarte el alcanzar tus metas. Las posibilidades para ahorrar y hacer crecer tus ingresos que este banco te ofrece son:

- Apartados

- Pagaré BBVA

- Fondos de inversión

- Meta Ahorro

En las siguientes secciones te explicamos cómo funciona la cuenta de ahorro BBVA y qué necesitas para abrir una cuenta de ahorro en Bancomer, así como para sus otros productos financieros. ¡Empecemos a ahorrar!

Cómo funciona la cuentas de ahorro BBVA Bancomer

Cada una de las opciones que te presentamos arriba tiene sus variantes en cuanto a características, requisitos y rendimientos. Para que puedas tomar una decisión bien informada y adecuada a tus necesidades, a continuación te explicamos el funcionamiento de cada uno de estos productos financieros, incluyendo la cuenta de ahorro de Bancomer y sus beneficios:

Apartados

Se trata de una opción disponible en la app del banco que te permite realizar hasta 7 apartados de dinero que no estarán disponibles para pagos domiciliados ni retiros en cajeros o tiendas de autoservicio. Es ideal para organizar los pagos de gastos habituales como servicios de tu vivienda, colegiaturas, compras recurrentes, etcétera, y así evitar gastar ese dinero en un impulso.

La desventaja de esta opción es que este dinero no te genera ningún rendimiento sin importar el monto de ahorro. Además, debes ser cuidadoso con la cantidad de dinero que ingresas a estos apartados, pues con cantidades muy grandes es posible que la app te bloquee el retiro del dinero. Confirma con personal del banco cuál es el límite de depósito y retiro de esta sección para tu cuenta.

Entre sus ventajas, se encuentran que si tienes tu nómina con este banco o piensas cambiar tu nómina a BBVA pronto, puedes crear apartados programados con un monto específico para asegurarte de destinar una cantidad de tus ingresos a tu meta de ahorro. Además, es un beneficio que no requiere de ningún trámite. Puedes empezar a usarlo de inmediato directamente en tu app.

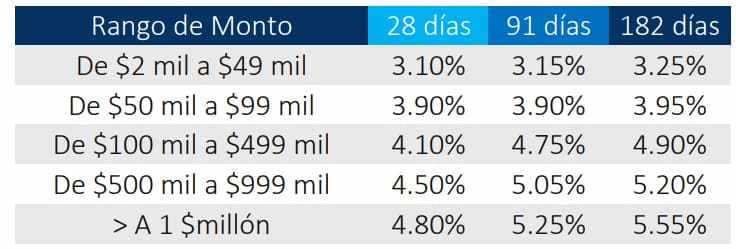

Pagaré BBVA

Pagaré BBVA tampoco es una cuenta de ahorro como tal, es un instrumento de inversión en el que depositas tu dinero a un plazo fijo, al término del cual puedes retirar el dinero invertido más un rendimiento. Las características más importantes de esta opción son:

- El monto mínimo de inversión es de $2,000.00 pesos mexicanos.

- Los plazos fijos van desde 7 hasta 182 días.

- Puedes realizar tu inversión desde la app o en sucursal, pero la primera opción te ofrece mejores rendimientos.

- La tasa de interés fija anual en sucursal es de 1.80% con GAT nominal de 1.82% y GAT real de -1.43%.

- En la app y el sitio web la tasa de interés fija anual es de 2.10% con GAT nominal de 2.12% y GAT real de -1.13%.

- Deberás elegir si al finalizar el plazo deseas que el monto total o el rendimiento se reinvierta o se deposite a tu cuenta.

Tasas de interés que se manejan en su producto Pagaré BBVA

Fondos de inversión

Los fondos de inversión de BBVA son una opción que te permite invertir dentro de la app en pocos minutos. Las ventajas de esta opción son que puedes invertir desde $50.00 e incrementar el monto las veces que quieras, lo que te da la opción de ir ingresando tus ahorros de manera continua. Además, no hay plazos forzosos, por lo que puedes retirar tu dinero — total o parcialmente — en el momento en que lo decidas.

Meta Ahorro

Meta Ahorro es la cuenta de ahorro insignia de BBVA. Se trata de una cuenta asociada, de manera que debes contar previamente con una cuenta con o sin chequera con el banco. Su finalidad es automatizar un ahorro mensual a corto, mediano o largo plazo.

El funcionamiento de esta cuenta se basa en establecer una meta de ahorro — la mínima es de $4,000.00 — a la que se llega haciendo abonos mensuales de al menos $100.00 transferidos de tu cuenta principal a la cuenta de ahorro. Al contratar este producto financiero, tú estableces la meta de ahorro, el plazo — que puede ir de 3 hasta 36 meses — y el día de cargo. Al terminar tu plazo el dinero se deposita a tu cuenta principal.

Debes tener en mente que si no cuentas con saldo suficiente para que se realice el cargo en el día establecido por dos ocasiones seguidas, tu cuenta de ahorro será disuelta. El dinero ahorrado hasta ese momento generará el rendimiento de .20% y el dinero acumulado se depositará en tu cuenta.

Para mantener un seguimiento de tus ahorros deberás consultar los estados de cuenta de la cuenta principal. También puedes activar notificaciones en tu teléfono celular y usar la banca por internet.

Beneficios de Meta Ahorro

Entre los beneficios de la cuenta de ahorro de Bancomer se encuentran:

- No hay cobro de comisiones por manejo ni por otros conceptos en esta cuenta.

- La tasa de interés dependerá del plazo de inversión, pero si cumples con Meta Ahorro en el plazo que estableciste, tienes acceso a una tasa de interés premium.

| Meses de ahorro | Tasas de interés variables anuales | GAT nominal | GAT real |

| 3 a 6 | 1.00% | 1.00% | -3.44% |

| 7 a 11 | 1.50% | 1.50% | -2.96% |

| 12 a 30 | 2.70% | 2.70% | -1.82% |

| 31 a 36 | 3.00% | 3.00% | -1.53% |

- Cuentas con total disponibilidad de tu dinero, pero considera que, aunque puedes retirar tu dinero en el momento que lo desees, si lo haces antes del plazo establecido, la tasa de interés bajará a .20% independientemente del tiempo que haya permanecido tu dinero en la cuenta. Para retirar el dinero antes del plazo establecido es necesario presentarse en sucursal con identificación oficial y tarjeta de la cuenta asociada.

- No necesitas mantener un saldo mínimo mensual, por lo que puedes realizar mayores o menores aportaciones cada mes de acuerdo con tus posibilidades.

- Puedes designar beneficiarios para disponer de los ahorros en caso de fallecimiento del titular.

- Tus ahorros no corren ningún riesgo al estar respaldados no solo por Grupo Financiero BBVA Bancomer, sino también por el IPAB (Instituto para la Protección al Ahorro Bancario) hasta por 400 mil Udis ($3,140,000.00 al 11 de septiembre de 2023).

Qué necesito para abrir una cuenta de ahorro en BBVA Bancomer

Existen algunos requisitos básicos para contratar cualquiera de los productos financieros enlistados en la sección anterior.

| Requisitos | Apartados | Pagaré BBVA | Fondos de inversión | Meta Ahorro |

| Ser mayor de 18 años | x | x | x | x |

| Identificación oficial | x | x | ||

| Firma de contrato | x | |||

| Cuenta BBVA activa con o sin chequera | x | x | x | |

| Número de teléfono celular activo | x | |||

| Contar con una cuenta Libretón Básico o Premium en sucursal | x |

Con toda la información que te hemos proporcionado en este artículo sobre los beneficios de la cuenta de ahorro de BBVA, esperamos que puedas tomar una decisión informada para empezar a incentivar tu hábito del ahorro y mejorar tus finanzas. Si quieres saber más sobre cuáles son los mejores bancos para ahorrar en dólares y otros temas relacionados, sigue explorando el sitio de Revalue, tu experto en finanzas personales.